Iván Rivera

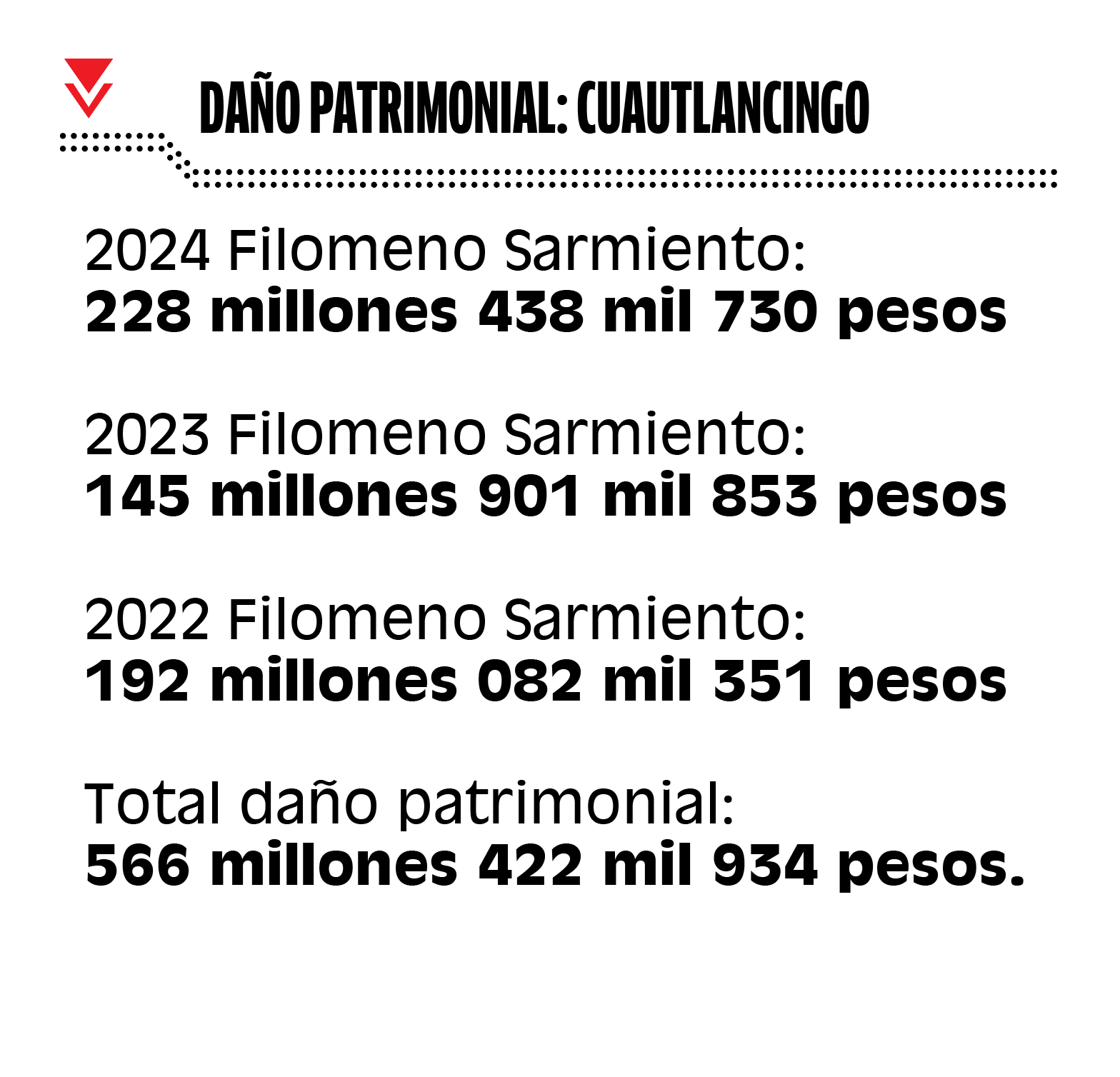

La administración del panista Filomeno Sarmiento Torres en Cuautlancingo quedó marcada por un paquete de observaciones que entre 2022 y 2024 alcanzó los 566.4 millones de pesos por probable daño patrimonial, de acuerdo con los montos detectados por la Auditoría Superior del Estado (ASE).

El cierre de su gobierno fue el mayor impacto presupuestal negativo, toda vez que solo en la cuenta pública 2024, la ASE observó 228.4 millones de pesos como probable daño a la hacienda pública.

El monto se suma a las observaciones de los ejercicios anteriores: en 2023, la Auditoría detectó 145 millones 901 mil 853 pesos, mientras que en 2022 el probable daño patrimonial ascendió a 192 millones 082 mil 351 pesos.

En conjunto, los tres años dibujan una ruta de irregularidades: más de medio millardo de pesos bajo revisión, mientras que la cuenta pública 2024 dejó un retrato particularmente delicado.

Como resultado de la fiscalización realizada al Ayuntamiento de Cuautlancingo en 2024, la ASE determinó 74 observaciones. De ellas, apenas siete fueron aclaradas y justificadas antes de integrar el informe final.

Lo anterior significa que la administración panista recibió 62 pliegos de observaciones por daño patrimonial, cuatro recomendaciones y una solicitud de aclaración.

Gasolina, terrenos…

El expediente de Filomeno Sarmiento Torres en Cuautlancingo tiene sus propios boquetes, al igual que Edmundo Tlatehui en San Andrés Cholula. En la cuenta pública 2024, la ASE detectó dos observaciones amplias: una por 45.8 millones de pesos en compra de terrenos sin el expediente completo, y otra por 24.6 millones en contrataciones y servicios donde el Ayuntamiento no logró comprobar plenamente cómo adjudicó ni qué recibió.

El primer caso es el más grande de la revisión: 45.8 millones de pesos cargados a la partida de Terrenos. El Ayuntamiento reportó ese gasto, pero cuando la Auditoría pidió revisar el soporte, el expediente se quedó corto.

La administración de Filomeno Sarmiento presentó pólizas por concepto de adquisición de terrenos, pero omitió documentos para demostrar correctamente esas operaciones.

La ASE señaló que faltó el papel de trabajo con la integración del monto observado, los contratos relacionados con la partida de terrenos, las evidencias de pago, los Comprobantes Fiscales Digitales por Internet y los procedimientos de adjudicación.

Dicho de forma directa: el Ayuntamiento registró casi 46 millones de pesos en compra de terrenos, pero no entregó la documentación indispensable para comprobar con claridad qué terrenos compró y mediante qué procedimiento legal.

El segundo paquete observado fue por 24 millones 662 mil pesos en “gastos de orden social”. En este caso, el Ayuntamiento sí presentó parte de la documentación, pero la ASE concluyó que no era suficiente para limpiar el monto completo.

De entrada, la Auditoría reconoció que la administración entregó documentos por 5 millones 860 mil pesos, entre pólizas contables y presupuestales, facturas, evidencias de pago, requisiciones, oficios de suficiencia presupuestal y procedimientos de adjudicación. Esa parte fue solventada.

También se presentaron documentos por 2 millones 491 mil 680 pesos relacionados con contratos, pero el problema vino después: al revisar el fondo de esos expedientes, la ASE encontró que los dictámenes usados para evitar licitaciones públicas no justificaban claramente por qué se omitió la licitación en gastos de orden social ni cuáles eran las razones técnicas para contratar de esa forma.

Otro frente observado en la cuenta pública 2024 de Filomeno Sarmiento fue el gasto en combustible. La ASE detectó un posible daño patrimonial por 26.1 millones de pesos.

Aunque la administración entregó pólizas, facturas, evidencias de pago, requisiciones y documentos relacionados con un contrato por 5.9 millones, la Auditoría concluyó que el expediente no era suficiente para justificar plenamente la forma en que se contrató el suministro.

El problema de fondo fue que el Ayuntamiento no explicó nuevamente con claridad por qué evitó una licitación pública ni cuáles fueron las razones técnicas para adjudicar el combustible de esa manera.

El documento señaló que no se acreditó la capacidad económica de los proveedores participantes, por lo que no quedó demostrado que el municipio eligiera la mejor opción en precio,

La parte más fuerte de la observación está en 20.1 millones de pesos, donde el Ayuntamiento no presentó los procedimientos de adjudicación y al final, la Auditoría sólo dio por solventados 4 mil 901 pesos, una cantidad mínima frente al monto total revisado, mientras que mantuvo como no aclarados los 26.1 millones de pesos.

A lo anterior se sumó otro daño patrimonial donde la ASE observó 12 millones de pesos luego de que el Ayuntamiento de Cuautlancingo no logró comprobar correctamente la contratación de “Servicios Relacionados con Procedimientos Jurisdiccionales”.

Aunque el gobierno de Sarmiento presentó parte de la documentación, la Auditoría detectó que los expedientes no justificaban por qué se evitó licitar, no acreditaban que los proveedores tuvieran la capacidad técnica, legal y económica, y tampoco describían con claridad qué servicios se contrataron.