Iván Rivera

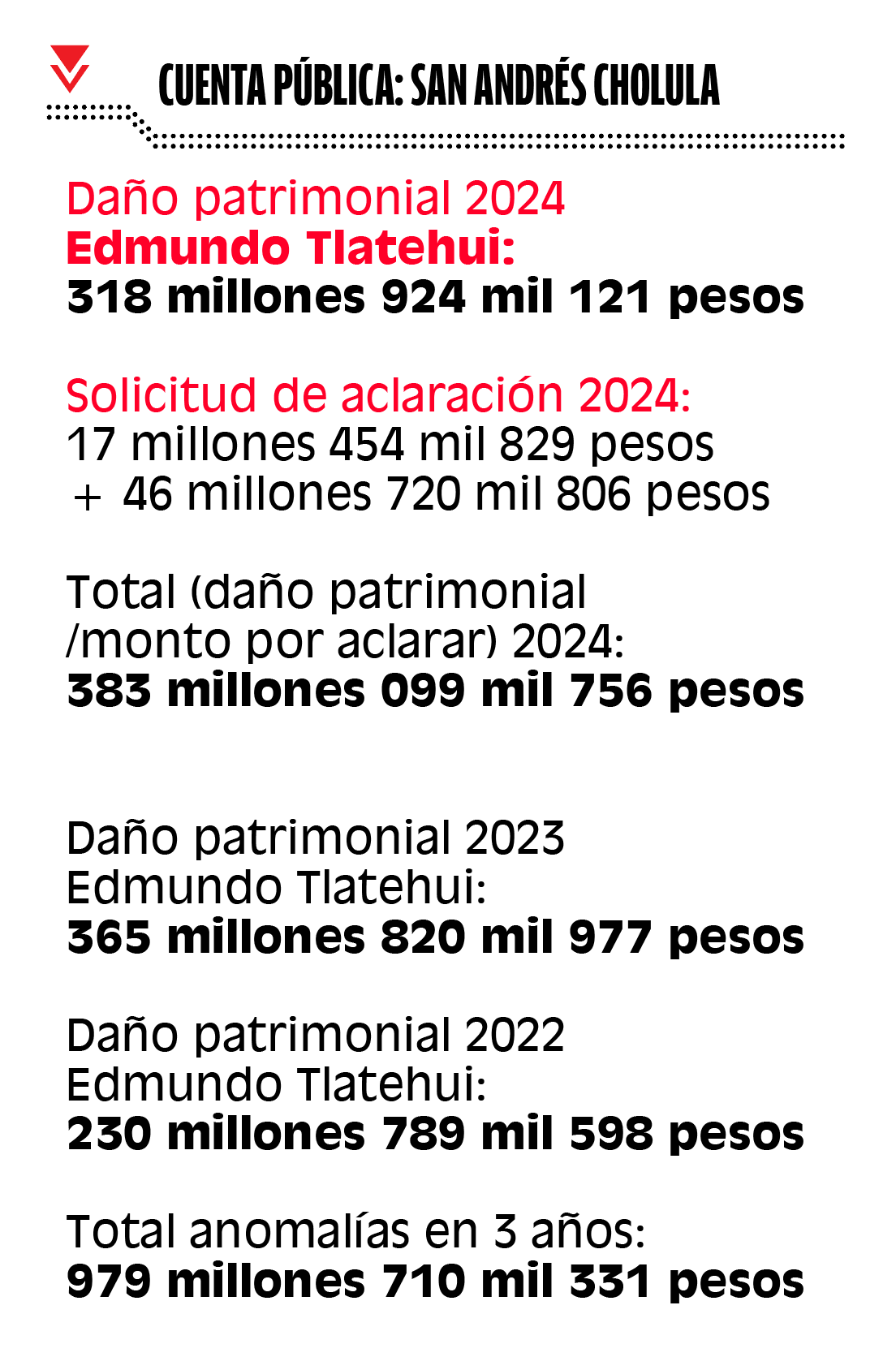

La Auditoría Superior del Estado (ASE) puso bajo la lupa el cierre del gobierno de Edmundo Tlatehui Percino en San Andrés Cholula. Entre 2022 y 2024, el órgano fiscalizador detectó observaciones que, en conjunto, alcanzan los 979 millones 710 mil 331 pesos, una cifra que exhibió el tamaño del desorden financiero señalado en las cuentas públicas del exalcalde panista.

El golpe más reciente corresponde a la cuenta pública 2024, último año de la administración de Tlatehui, en la que la ASE observó 383 millones 099 mil 756 pesos entre probable daño patrimonial y solicitudes de aclaración.

De ese monto, 318 millones 924 mil 121 pesos corresponden a probable daño patrimonial, mientras que otros 64 millones 175 mil 635 pesos quedaron bajo solicitud de aclaración.

La cifra no es menor: la auditoría de 2024 revisó una muestra de 548 millones 193 mil 047 pesos, equivalente al 91.35 por ciento del total auditable del municipio, que ascendió a 600 millones de pesos.

Es decir, la ASE revisó 9 de cada 10 pesos del último año de gobierno de Tlatehui y encontró que el 69.88 por ciento de esos recursos están contemplados dentro de un paquete de anomalías financieras.

Entre gasolina, predios y obras sin comprobar

De acuerdo con el informe, la fiscalización al ejercicio 2024 arrojó 55 observaciones: solo cuatro fueron aclaradas antes de integrar el documento final, mientras que las restantes derivaron en dos solicitudes de aclaración y cinco promociones de responsabilidad administrativa sancionatoria contra servidores públicos.

El caso más pesado dentro del informe 2024 corresponde a una observación por 33.1 millones de pesos relacionado con “servicios profesionales, científicos y técnicos integrales” que no quedaron suficientemente acreditados.

La autoridad municipal intentó justificar parte de los gastos con pólizas y documentación soporte, bajo el argumento de que se trataba de compras menores donde “no aplica procedimiento de adjudicación”.

Sin embargo, la ASE fue directa: ni la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público Estatal y Municipal, ni el Presupuesto de Egresos citado por el Ayuntamiento contemplan de forma expresa esa figura de “no aplica procedimiento de adjudicación”. Es decir, el municipio quiso sostener gastos con una salida administrativa que el órgano fiscalizador no reconoció como válida.

Un bloque observado corresponde a procedimientos por invitación a tres personas y concursos por invitación, con contratos por 11 millones 883 mil 059 pesos. En estos casos, la ASE detectó inconsistencias en las constancias para demostrar que los proveedores no estaban inhabilitados, pues los documentos fueron firmados por los propios proveedores y no por una autoridad competente.

La Auditoría también señaló contratos donde no se comprobó que los servicios se prestaran en los lugares pactados. Entre ellos, uno relacionado con el CIS Tlaxcalancingo; otro vinculado con la Dirección de Catastro; y otro más por 2 millones 293 mil 862 pesos, correspondiente a adjudicaciones directas, con servicios previstos en puntos del Bulevar de los Reyes, a la altura de Torre Helea y calle Bugambilias.

El contrato más fuerte fue el de “mejora, implementación y mantenimiento de imagen urbana, reactivación económica y reforzamiento de seguridad pública”. observado por 17 millones de pesos dentro de este paquete de observaciones. La ASE señaló que el Ayuntamiento no entregó documentación suficiente sobre la supervisión del contrato ni evidencia clara de que el servicio se cumpliera en el lugar establecido.

Otro golpe corresponde a una operación por 23.4 millones de pesos por concepto de compraventa de un predio, donde el Ayuntamiento omitió documentos esenciales para acreditar la legalidad del expediente de adquisición del inmueble.

Entre lo que faltó se encuentra la requisición que justificara por qué era necesaria la compra, el título de propiedad debidamente inscrito en el Registro Público de la Propiedad, el inventario actualizado de bienes inmuebles, valuación catastral que respaldara el monto pagado y un documento que explicara la necesidad de adquirir el predio.

En términos simples: el municipio reportó una compra millonaria de terreno, pero no entregó todos los documentos necesarios para demostrar que ese predio quedó debidamente incorporado al patrimonio municipal ni que el precio pagado estuviera justificado.

Otro paquete observado asciende a 22.2 millones de pesos tiene otro frente delicado: adquisiciones, adjudicaciones y combustible. Aquí la ASE encontró una cadena de inconsistencias que van desde gastos presentados como “compras menores” hasta contratos de gasolina sin comprobantes de consumo por cada carga realizada.

La Tesorería municipal intentó justificar parte de los gastos mediante un oficio en el que argumentó que se trataba de pólizas de “gastos y compras menores” donde “no aplica procedimiento de adjudicación”, pero la Auditoría frenó esa explicación.

Señaló que, aunque el Presupuesto de Egresos permite adjudicaciones directas cuando el monto no excede los 60 mil pesos y existe disponibilidad presupuestaria, ni la Ley de Adquisiciones estatal ni el propio presupuesto municipal contemplan expresamente la figura de “no aplica procedimiento de adjudicación”, lo que significa que el Ayuntamiento quiso justificar gastos bajo una fórmula que la ASE no reconoció como válida.

El punto más sensible de este paquete está en el combustible. La ASE observó una adjudicación directa por 2.8 millones de pesos para el suministro de gasolina del parque vehicular de distintas dependencias, cuyo contrato obligaba a contar con comprobantes de consumo por cada carga realizada y cortes diarios de combustible durante la vigencia del contrato, pero esos documentos no fueron entregados.

A eso se suma otro bloque todavía mayor: dos procedimientos para suministro de combustible por 17.9 millones de pesos, donde la ASE detectó irregularidades en los expedientes de licitación e inconsistencias en fechas y documentos.

Por otro lado, la ASE halló otro posible daño patrimonial por 18.7 millones de pesos correspondiente a la “difusión por radio, televisión y otros medios de mensajes sobre programas y actividades gubernamentales”.

El problema fue que el Ayuntamiento presentó papeles, pero no los suficientes para demostrar que los servicios contratados realmente se prestaron como debía.

La Auditoría detectó procedimientos por invitación a tres personas, pólizas y contratos donde faltaron elementos básicos para verificar qué se contrató, cómo se contrató y si el servicio se recibió conforme a lo pactado.

La Auditoría también advirtió que los contratos describían los servicios de forma general, sin parámetros claros para medirlos o comprobarlos. En otras palabras, el municipio pagó convenios con medios de comunicación, pero los documentos no permitían verificar con precisión qué debía entregarse.

Otro daño patrimonial fue de 16.3 millones de pesos por indemnizaciones derivadas de expropiaciones para la obra denominada “Construcción de pavimento con concreto asfáltico en el Corredor Cacalotepec”. La ASE señaló que la administración municipal no presentó toda la documentación necesaria para acreditar el proceso de expropiación conforme a la ley.

En total, se trata de 55 observaciones de la ASE en el último año de gobierno de Edmundo Tlatehui, de las cuales sólo cuatro fueron aclaradas, mientras que las restantes generaron dos solicitudes de aclaración, 44 Pliegos de observaciones y cinco Promociones de responsabilidad administrativa sancionatoria.